Je vais m’en rappeler de ma dernière visite à la Banque de Montréal lorsque j’ai effectué mon dernier paiement d’hypothèque. La commis au comptoir m’invite à attendre et elle va aviser la directrice de la Banque. Celle-ci me fait venir dans son bureau.

« Aller vous vendre votre propriété ?

Au lieu de rembourser, vous savez que nous offrons d’excellents produits de placements.

Il est bien de toujours laisser un solde à payer pour éviter les fraudes. »

Je la remercie de ses conseils, mais je l’avise que je voudrais quand même rembourser ma dette en totalité.

« Bien sûr, aucun problème , me dit-elle, avec le sourire. Et félicitations ! C’est plutôt rare que je vois ça. » Malgré qu’elle ait voulu me convaincre de faire le contraire, elle semblait contente pour moi.

Une fois sorti de la Banque, sur le trottoir de la rue Beaubien, je me sens tellement léger. Moi aussi. j’ai le sourire!

La décision

Il y a environs cinq ans, j’ai pris une décision. Celle de rembourser mon hypothèque. Les taux d’intérêt étant très bas, on m’a souvent dit de faire le contraire.

Ne paye jamais ton hypothèque. Les taux d’intérêt sont bas, profites- en.

Fais autre chose avec ton argent. Utilise l’effet de levier. Achète-toi une voiture, tu aura un meilleur taux d’intérêt.

Re-finance et réinvestis dans l’immobilier. Achète-toi une plus grosse maison, ça va prendre de la valeur.

Prends des REER, des CELI.

Bref, fais n’importe quoi, mais ne paye pas ton hypothèque. On ne paye jamais son hypothèque.

Mais je n’ai jamais aimé l’idée de devoir des milliers de dollars à une Banque et de payer des intérêts. Pour moi, les intérêts, c’est comme mettre mon argent dans le feu. Je déteste voir mon argent partir en fumée après avoir durement travaillé de jour, de soir, de nuit, parfois avec peu ou pas de sommeil, parfois malade, parfois à Noël, etc…

J’ai déjà beaucoup de chances, car j’ai un travail avec un fonds de pension qui s’accumule de paye en paye depuis le début de ma carrière. Je profite donc déjà d’une bonne planification pour la retraite.

J’ai donc suivi mon ¨feeling¨. J’ai fait à ma tête , j’ai écouté mon instinct. Avec les taux d’intérêt des prêts hypothécaires qui ont été très bas ces dernières années, j’en ai profité pour faire quelque chose de bizarre. J’ai remboursé ma dette plus vite que prévu, beaucoup plus vite, genre 18 ans plus vite.

Je sais, ça n’a aucun sens!

Est-ce que mathématiquement c’était la bonne chose a faire?

La plupart des gens vous diront non.

Est-ce que je me sens bien avec ma décision? Tellement!

Pour moi, ce n’était pas une question de mathématique, mais de liberté.

Imagine, pas de paiement d’auto, pas de paiement de maison, et évidemment, aucun autre type de prêt ou de crédit.

Comment j’ai fait?

J’ai commencé par m’informer auprès de ma Banque sur les règlements concernant mon prêt. Dans mon cas, j’avais droit de rembourser à l’avance un maximum de 20% du montant de mon prêt initial par année. Le 20% était plus que mes capacités de toute façon, donc je n’avait pas de risque de pénalité. Déterminé et en sachant que c’est surtout au début que l’on paye le plus d’intérêt, je voulais commencer le plus vite possible. En y allant d’un chèque à la fois, à tous les 3-4 mois environ, j’ai attaqué petit a petit mon hypothèque. Chaque fois que j’avais un peu de surplus dans mon compte, je me payais en 1er en réduisant ma dette pour éviter de dépenser cet argent pour autre chose. Je me suis discipliné dans mes dépenses. Je n’ai presque jamais refusé de faire du temps supplémentaire au travail. J’ai résisté à la tentation de rouler en « meilleur char » ou déménager dans plus gros, plus beau…

Avant que ma blonde vienne vivre avec moi, j’ai hébergé mon frère ce qui m’a aidé à payer mes comptes. Avant mon frère, j’ai eu de mes bons amis en colocation.

Durant ces années, j’ai eu des augmentations de salaire à mon travail ainsi que plus de possibilités de faire du temps supplémentaire. Je n’ai pas relâché. Je n’ai pas changé mon style de vie, j’en ai seulement profité pour rediriger plus d’argent envers ma dette. À un certain moment, j’ai commencé, à chaque jour, à écrire dans mon agenda, : « Mon condo est fini de payer et je n’ai plus aucune dette. » Je l’ai ancré dans ma tête avant même que ce soit réalisé. Payant de moins en moins d’intérêts vu que le montant du prêt diminue, le Momentum a augmenté et ma motivation aussi. Comme dans une course, quand tu peux voir la ligne d’arrivée, tu as tendance à accélérer ta cadence, car tu sais que le repos s’en vient. Tu finis fort.

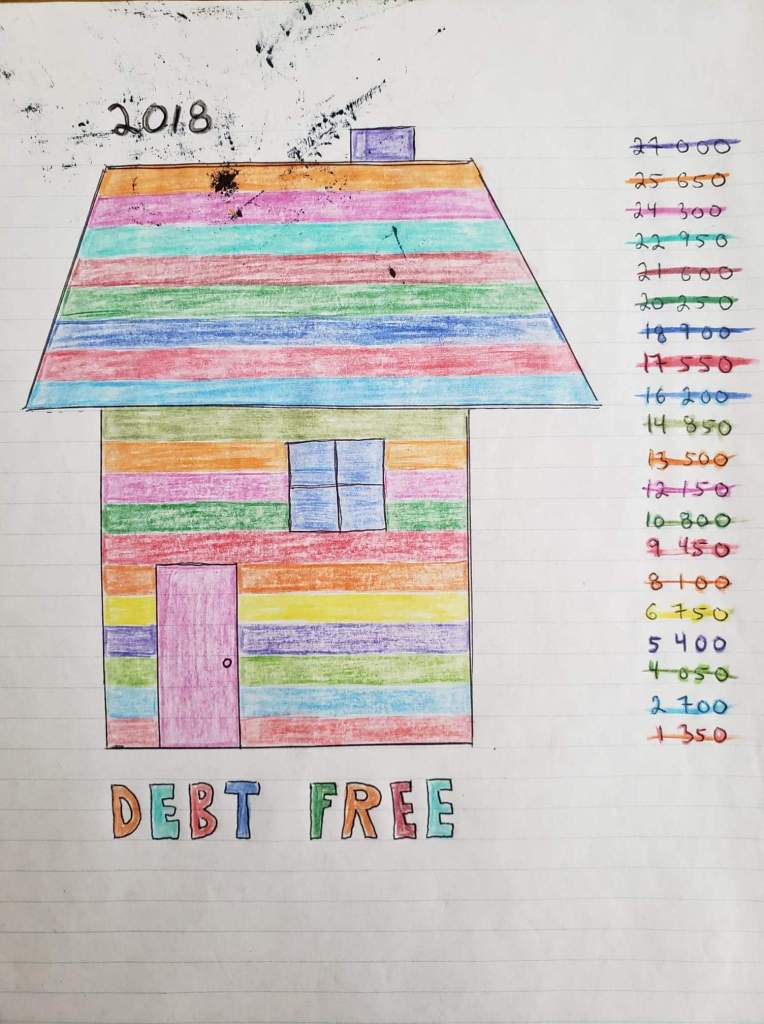

Avec mon talent incroyable en dessein , j’ai dessiné une petite maison sur une feuille lignée pour le sprint final. A chaque ligne était inscrit un montant d’argent qui représentait le solde restant. Je coloriais petit à petit, une ligne à la fois au fur et à mesure que ma dette diminuait. J’avais donc un visuel sur ma progression. J’avais une maison en thermomètre. Plus la maison était coloriée, plus j’étais encouragé à poursuivre. C’est vraiment enfantin je sais. Ne le dites pas à personne!

En me comparant à mon entourage, j’ai souvent eu envie de dévier de mon objectif. Je mentirais si je disais que je n’ai jamais été tenté par un « Upgrade » de ma résidence ou de mon légendaire bolide Malibu 2008! Rester inspiré et e rappeler de mon WHY, c’est-à-dire, ce que je veux vraiment au fond, fait partie de mes trucs, tels que mentionnés dans un autre article (Mon Warm-up préféré).

Aussi, plusieurs ressources m’ont aidé. Je t’en partage quelques-unes au cas où ce choix de vie piquerait ta curiosité:

-Dave Ramsey (animateur de radio, conférencier, auteur, entrepreneur qui prône l’abolition des dettes). Son livre « Total money makeover » donne un excellent plan de match pour bâtir sa richesse en sept étapes. Il a une approche biblique envers l’argent, interprétant des passages de la Bible pour se guider avec ses décisions. Si tu veux le découvrir sans lire, regarde cette conférence sur Youtube. Puisse ce lien te libérer des tentations. Amen!

-The Minimalists (2 gars qui ont changé leur mode de vie pour adopter un style minimaliste). Leur film « Minimalism: a documentary about the important things » disponible sur Netflix fait beaucoup réfléchir. Que tu sois d’accord ou non pour payer ton hypothèque, c’est un 79 minutes d’écoute bien investi. En plus, tu pourras manger du popcorn!

-Les livres « The richest man in babylon » et « The millionnaire next door » sont des classiques sur la prospérité financière. Le premier livre traite de simples techniques applicables par tous alors que le deuxième est une surprenante étude sur les habitudes des millionnaires. (Applicable par tous aussi! Ben voyons donc!)

Les effets sur ma vie

Depuis, je me rends compte qu’investir mon argent m’intéresse beaucoup plus qu’avant. Je m’instruis sur le sujet: le marché boursier, l’immobilier, le monde des entrepreneurs, les formations que je pourrais suivre (investir sur moi-même). Je vois beaucoup de possibilités pour l’avenir. Je suis excité de découvrir comment je vais utiliser mes revenus au fur et à mesure que mes payes sont déposées (et restent) dans mon compte de banque. Maintenant que c’est MON argent, pas celui que je dois virer à la banque, pas celui qui part en fumée, mais bien le MIEN, mon stress de faire des erreurs a beaucoup diminué. Si j’en perds, je perdrai des surplus et non l’argent des autres.

Aujourd’hui, je me sens plus léger. J’ai une pression en moins. Je me sens libre et….riche. Riche de possibilités, d’options, de temps. Je peux maintenant en donner plus. Réussir à payer mon hypothèque, tout seul, en sept ans, m’a donné confiance et espoir envers mes capacités futures à atteindre d’autres objectifs. Sans pouvoir en être certains à 100%, je crois que cela aura un effet exponentiel sur mon avenir.

N’avoir aucune dette me permet, si je le veux, de travailler moins ou même d’envisager un changement d’emploie (ce qui ne s’applique pas dans mon cas , car je suis passionné par mon travail). Je peux aller explorer la planète (encore plus), prendre des congés en pleine semaine pour voir de vieux amis ou juste pour relaxer, lire de bons livres, apprendre des nouvelles choses, partir quelque part faire des camps d’entraînements sportifs. Je pourrais planifier un congé sans solde pour tenter de me qualifier aux Crossfit Games ou bâtir une entreprise (pourquoi pas?). Je peux donner généreusement, inviter mes amis aux restaurants, faire plus d’activités avec ma famille. Tout ça, pour moi, c’était plus important que de gagner à une équation mathématique.

Aujourd’hui, je suis libre de toutes dettes financières. A chaque paye, je n’ai rien à donner à aucune banque. Chaque dollar que je gagne n’est plus relié à une obligation du passé, mais à une opportunité pour le futur comme dirait mon Guru Dave Ramsey.

Pour recevoir un courriel lorsque je publie un nouveau truc, inscrivez-vous ici.

Belle histoire Alex, je te lève mon chapeau pour ta maison payée! J’aime bien le truc du dessin, je vais probablement essayer de quoi de similaire moi aussi un moment donné. Ça aide d’avoir un rappel visuel de nos buts et du progrès vers celui ci.

J’ai un blog moi aussi sur lequel je parle principalement de l’indépendance financière et comment investir par soi même. Ça peut être intimidant au début, en tout ça ce l’était pour moi! Je vais ajouter ton site sur mon blog roll, si tu pouvais faire pareil ça serait apprécié!

Bonne chance et bonne continuité

J’aimeJ’aime